포스코(005490) 주가 및 기업분석

o. 개요 : 국내 1위의 철강업체

- 철강재의 제조 및 유통업을 주력사업으로 영위하며, 조강 생산능력 기준 국내 최대 규모의 종합제철회사임.

- 포항제철소와 광양제철소에서 열연, 냉연, 스테인리스 등 철강재를 생산하며, 표면처리강판 제조업체인 포스코강판과 철강재 가공업체인 포스코피앤에스 등을 철강 자회사로 두고 있음.

- 그 밖에 포스코대우, 포스코건설, 포스코아이씨티 등의 종속기업을 통해 무역업, 건설업, 발전소 및 발전시설 운영업, IT서비스업 등을 영위함.

o. 산업의 특성

철강산업은 자동차, 조선, 건설 등이 주요 수요산업이며, 철강재는 이들 수요산업의 원자재로 사용되고 있습니다. 향선별 판매를 보면 내수와 수출의 비중이 58 : 42 수준이며, 수출 지역별로는 중국, 일본, 동남아 등의 비중이 높은 편입니다. 당사는 주문 생산/판매 체제를 유지하고 있으며, 안정적인 판매확보를 위해 내수판매 중 실수요 직거래 판매 비중을 약 60% 수준으로 유지하고 있습니다.

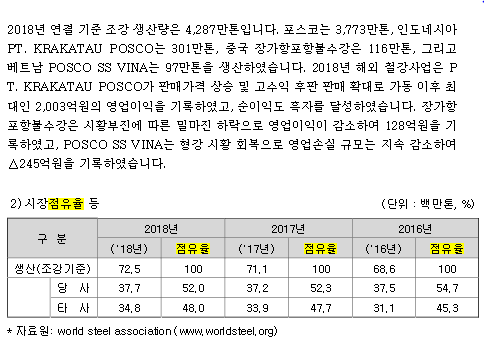

o. 시장점유율

o. 주요 상품 등의 매출실적

• 철강부문이 가장 큰 비중을 차지하고 있으며, 대체로 국내 철강부문에서 매출은 상승하고 있으나, 해외에서의 매출은 다소 줄어 들었음.(STS만 반대 성향보임)

o. 주요 원재료 관련 상세 내역

• 제원원료와 부원료의 합이 69.4%로 가장 큰 원재료 비중을 차지함.

o. 10년 연결재무상태 추이

• 부채는 꾸준히 줄어들고 자본은 상승하여 건전한 재무성향을 보이고 있다고 생각됨.

o. 10년 연결손익 추이

1) 매출액 : 47조 8,873억(2010년) -> 64조 9,778억(2018년) 상승.

2) 최근 3년간 영업이익이 가파르게 증가하는 추세임.

o. 10년 연결현금흐름

1) 2015년을 제외하고 꾸준히 순이익을 내고 있음.

2) 10년간 투자현금흐름 지속적으로 (-)로 지속적으로 투자하고 있음.

3) 10년간 재무흐름은 15~18년 까지 꾸준히 부채를 상환하고 있음.

S(강점요인)

• 국내 1위의 철강업체

• 유보율 9,208%

W(약점요인)

• 세계경제의 흐름에 따라 변동성이 큼

BM가치(20년 후)

• 철강산업은 각종 산업의 재료(자동차, 건설, 가전 기계 등)로 사용되어 우리 일상생활에 없어서는 안될 원료로, 원재로로써의 철강을 대처할 만한 다른 획기적인 재료가 개발되어 상용화되지 않는한 건재할 것임.

o. 결론

- 현재 주식은 본래의 기업가치의 1/2수준으로 거래되고 있어 저평가 되었다고 생각됨.

- 높은 유보율을 보유하고 있어, 세계경제의 악재가 발생하더라도 충분히 이겨낼 체력을 가지고 있으며, 재무구조도 부채를 꾸준히 줄여나가 재무건전성도 좋다고 생각됨.

o. 포스코 마무리 하며..

전자공시(DART), 네이버, 각종신용평가사의 정보들과 정기공시 각 연말 사업보고서 위주로 분석하여 작성하였습니다. 투자에서 있어서 참고자료로만 활용해 주시면 감사하겠습니다. 이 자료가 조금이나마 도움이 되셨다면 구독 및 좋아요. 댓글. 남겨 주시면 감사하겠습니다. : )

'Secret 기업분석 > 기업s 분석' 카테고리의 다른 글

| 에스디생명공학 (217480) 주가 및 기업분석 (6) | 2020.03.02 |

|---|---|

| 현대홈쇼핑(057050) 주가 및 기업분석. (0) | 2020.02.24 |

| 삼양식품(003230) 주가 및 기업분석 (0) | 2020.01.16 |

| 아이마켓코리아(122900) 주가 및 기업분석 (0) | 2020.01.12 |

| SPC삼립(005610) 주가 및 기업분석 (0) | 2020.01.05 |

댓글